(原标题:干货!2022年中国有机硅行业有突出贡献的公司分析——合盛硅业:提质保量把握发展良机)

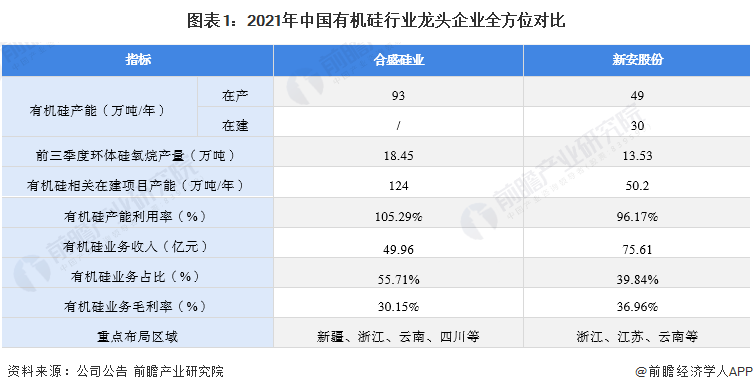

有机硅是现代工业及日常生活不可或缺的高性能材料,也是国家重点支持发展的先进基础材料。目前,有机硅行业的有突出贡献的公司分别是合盛硅业(603260)、新安股份(600596)。2021年,合盛硅业、新安股份的有机硅单体产能占全国有机硅单体产能比重合计达37%以上。

注:合盛硅业2021年年报暂未公布,表中有机硅产能利用率、业务收入及占比均为2020年数据。

2005年8月23日,合盛硅业成立。2017年10月,合盛硅业在上海证券交易所主板上市。从2005年创建伊始,合盛硅业就一直专注于硅基材料的生产应用和研发。自2007年嘉兴有机硅项目顺利投产以来,合盛硅业聚焦有机硅业务,先后布局的有机硅橡胶项目、泸州有机硅项目、鄯善有机硅项目、石河子有机硅项目等相继投入生产运行。

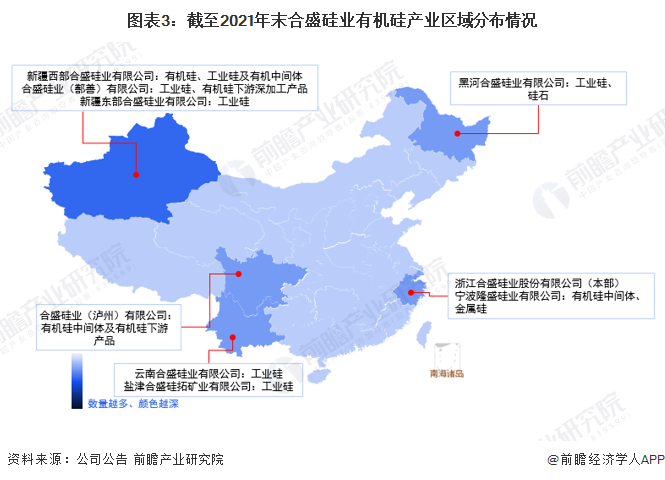

截至2021年末,合盛硅业布局的有机硅上游原料工业硅、中游有机硅单体及中间体、下游有机硅深加工产品生产项目主要分布在新疆,其次是云南、浙江、四川以及黑龙江,能够准确的看出,新疆是合盛硅业有机硅产业的重点布局区域。

截至2021年末,合盛硅业有机硅单体产能列全国首位。从增长趋势来看,2019-2021年间,合盛硅业的有机硅单体产能由53万吨/年增加至93万吨/年;在有机硅环体硅氧烷产量方面,从始至终保持着匀速增长态势。

注:合盛硅业环体硅氧烷2021年全年产量暂未公布,图表中数据为公司2021年前三季度产量。

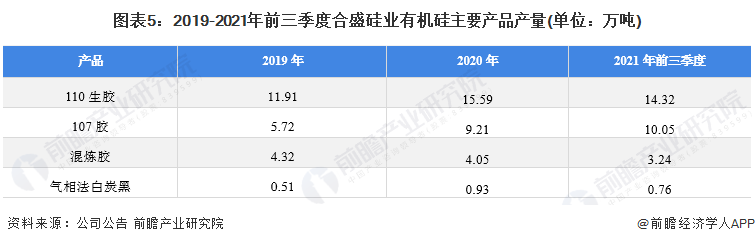

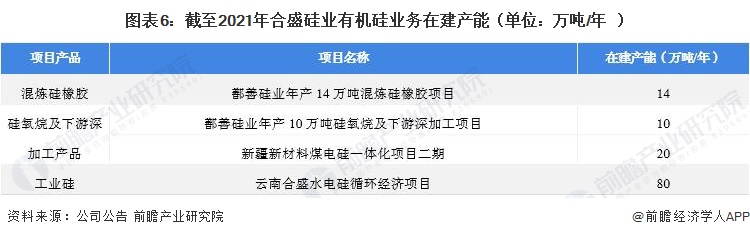

同时,下游深加工产品也是有机硅企业布局的重要环节。依据公司披露的信息数据显示,截至2021年第三季度,合盛硅业有机硅基本的产品生产和相关项目建设情况如下:

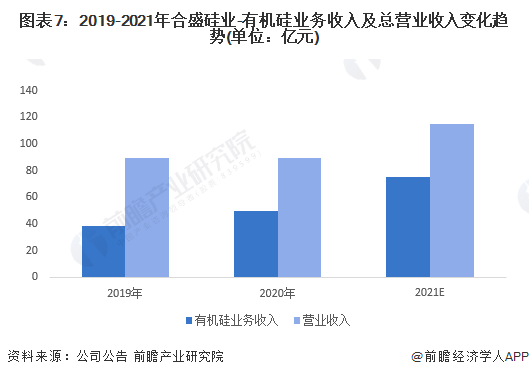

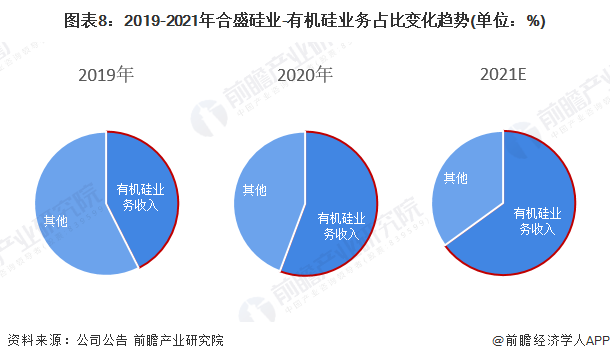

从有机硅业务的经营情况去看,2019-2021年,合盛硅业的有机硅业务收入稳步增长,占总营业收入的比重同步增长。2019年合盛硅业总营收89.39亿元,有机硅业务收入38.03亿元,占比42.54%;2020年合盛硅业总营收89.68亿元,有机硅业务收入49.96亿元,占比55.71%。根据合盛硅业业绩预增公告,2021年公司营收规模和有机硅业务规模持续扩大,初步测算有机硅业务收入占总营收比约65%。

注:合盛硅业2021年年报暂未公布,有关数据为依据公司业绩预增公告初步测算值,仅供参考。

注:合盛硅业2021年年报暂未公布,有关数据为依据公司业绩预增公告初步测算值,仅供参考。

在毛利率方面,2019-2021年,公司毛利率先降后升,主要受上游成本、销售成本等因素波动变化影响。其中,2019年有机硅业务毛利率为33.40%,2020年小幅下降至30.15%,初步估计2021年有机硅毛利率增长至约45%。总体上该公司有机硅业务毛利率保持在较高水平。

注:合盛硅业2021年年报暂未公布,有关数据为依据公司业绩预增公告初步测算值,仅供参考

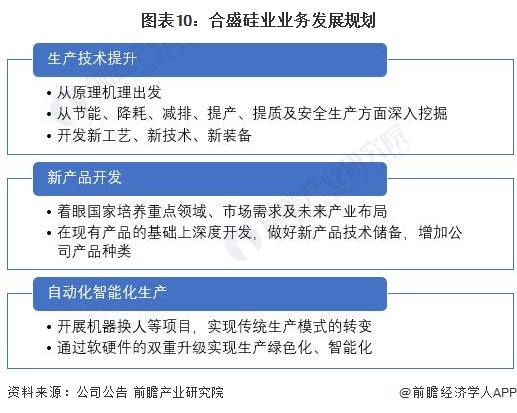

合盛硅业在有机硅业务发展方面坚持“生产技术提升、新产品研究开发、自动化智能化生产”三个方向同步展开,整体推进公司综合研究开发水平提升。

生产技术提升从原理机理出发,从节能、降耗、减排、提产、提质及安全生产方面深入挖掘,开发新工艺、新技术、新装备,提高生产技术;新产品方面,公司着眼国家培养重点领域、市场需求及未来产业布局,在现有产品的基础上深度开发,做好新产品技术储备,增加公司产品品种类型,增强市场竞争力;自动化智能化体现在机器换人等项目的开展,顺应国家倡导及工业化的要求,实现传统生产模式的转变,通过软硬件的双重升级实现生产绿色化、智能化,缩小与国际领先水平的差距。

证券之星估值分析提示东岳硅材盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示兴发集团盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示三友化工盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示新安股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示合盛硅业盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

下一篇:莫让中国制造成光伏“炸弹”