2022年中国金属镁市场面临多重挑战,其整体关键词主要是:价格震荡下行、厂家盈利先高后低成本倒挂、兰炭淘汰落后产能波折、连续三个月(2022年11月至2023年1月)自发减产。

厂家分布:截止2021年我国原镁产能137.61万吨,原镁产量94.88万吨,公司数49家,其中陕西34家,年产量在60万吨左右,山西8家,年产量20万吨左右,新疆3家,年产量5万吨左右,内蒙古3家,年产量3万吨左右,宁夏1家,年产量3万吨左右。从厂家区域分布来看,陕西产量占比全国总产量60%以上,以非常大的优势成为成为了镁锭主产区。

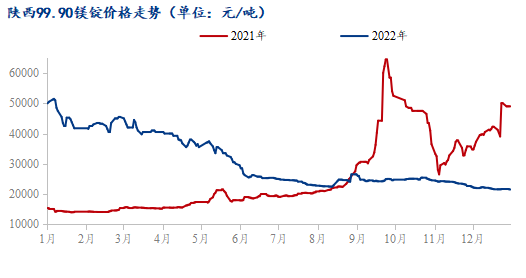

2022年国内镁锭市场前期呈现下滑趋势,后期趋于弱稳,根本原因在于国内外需求得不到恢复,市场在供大于求的情况下弱势调整。

2022年镁锭均价30685.94元/吨,同比增长19.88%,年最高价为1月份51500元/吨,年最低价为12月份21500元/吨。各产区价差较小,新疆、内蒙古、宁夏跟随陕西市场变化,虽然缺乏陕西兰炭循环经济的优势,但在电费、白云石矿等方面也有一定的竞争力,山西则由于高成本导致价格较高。

回顾2021年,在国内能耗双控政策和环保督察力度加大的情况下,陕西市场作为主要整改对象,淘汰了大批落后产能,多数小厂被要求停产整改,行业升级改造之下企业规模和集中程度有了大幅度的提高。2021年国内镁锭市场整体呈现快速上升趋势,后期小幅调整局面,国内镁锭年均价25598.20元/吨,同比增长88.83%,年最高价9月份64500元/吨,年最低价为1月份13950元/吨。

2022年镁锭全国产量预计在89.91万吨,同比减少5.24%,从产量变化时段来看,一季度全国镁锭产量在23.7万吨,二季度全国镁锭产量在23.71万吨,三季度全国镁锭产量在20.7万吨,四季度全国镁锭产量预计在21.8万吨,整体产量保持稳定,三、四季度由于市场需求走弱,镁锭厂家先是经历市场淡季,接着在价格跌至成本线后部分镁厂选择减产。

与2021年相比,2022年多数企业完成产业升级,镁锭月产量高居7-8万吨,虽然陕西关于淘汰兰炭落后小炉型的政策还没完成,但其对镁锭产量影响较小。同时考虑到2021年镁锭行情走出新高度,2022年镁锭生产在利润较好的情况下多选择满负荷生产。7月开始,镁锭市场进入淡季,根本原因则是国外开启夏休模式,出口需求的减弱导致国内镁厂进入正常检修阶段。随着10月份夏休的结束,镁锭产量逐步回升,但由于国际能源紧张以及国内市场需求减少,镁锭厂家并未达到满产状态,并且随价格的下跌,部分厂家再次进入减产模式。

中国镁锭下游市场主要使用在于镁合金加工、铝合金添加剂、海绵钛还原剂和钢铁脱硫。在中国原镁消费结构中,镁合金占比最大为36%,其次为铝合金添加剂,占比29%,此外,海绵钛和钢铁脱硫分别占比18%和10%。镁合金具有轻量性、耐蚀性、减震性、耐冲击、良好的机械性能和再生性,目前大范围的应用于汽车领域。2021年我国原镁消费量为48.65万吨,同比减少10.12%,其中用于材料领域为14.01万吨,我国镁合金产量达到36.05万吨,同比增长5.35%。另外,从2015年开始,我国原镁消费量连续多年居世界首位。

根据海关多个方面数据显示,2021年我国出口各类镁产品47.72万吨,同比增长21.2%。2022年1-11月各类镁产品出口463721.88吨,同比增加37.29%,其中镁锭、镁合金、镁粉占据前三位置,从出口省份来看,山西、浙江、江苏成为今年出口表现前三的省份,其年出口总量均在5万吨以上,从出口结构来看,我国出口结构仍停留在以初级产品为主,深加工产品有限的格局,镁制品和镁加工材的占比只有1.63%,98%以上的金属镁出口产品是初级原材料,其中主要出口省份和镁锭主产区仍然错位,我国镁锭发展仍有较大空间。在今年内需乏力的情况,镁锭出口情况好于预期,这也为国内市场带来积极变化,预计2022年出口水平能达50万吨以上,再创新高。

对比2022年,2023年镁锭市场需求将会在某些特定的程度上的得到恢复,一方面国内市场新增产能,另一方面国外市场也将逐步转好。在需求的带动下,镁锭价格或将反弹回升,尤其是2022年的结束,各家镁厂利润不断压缩,部分厂家出现成本倒挂现象,2023年叠加兰炭环保整改等政策,镁锭市场或将得到新的转机。

安徽宝镁项目是由宝钢金属和云海金属共同投资建设,计划建成年产30万吨高性能镁基轻合金及深加工项目,致力于将其打造成全球最大达到镁合金生产基地,预计2023年6月投产。

云海金属目前原镁产能10万吨,镁合金产能18万吨,到2023年原镁产能预计扩产到25万吨,镁合金产能扩产到35万吨。

云海金属年产3万吨镁铝合金精密制造项目预计于2023年投产,建成后可新增镁铝合金加工产能3万吨,进一步夸大下游深加工产业规模。

2023年年底,府谷县金属镁企业将对标“双碳”政策,完成工艺技术升级,届时兰炭落后炉型将会淘汰市场,或对镁市再次造成新的冲击。

报告聚焦钢材、煤焦、铁矿石不锈钢新材料、铁合金废钢有色金属建筑材料农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场之间的竞争格局等基本面分析

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel半年报:2024年下半年彩涂板卷价格或先抑后扬 全年重心下移

Mysteel周报:京津冀热轧板卷价格稳中下调 预计下周价格震荡趋弱运行(7.12-7.19)

Mysteel周报:京津冀热轧板卷价格出现小幅下调 预计下周价格震荡趋弱运行(7.5-7.12)

Mysteel周报:京津冀热轧板卷价格涨跌互现 预计下周价格窄幅震荡(6.28-7.5)