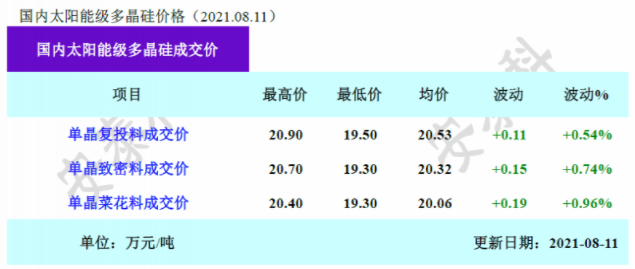

本周国内单晶复投料价格的范围在19.5-20.9万元/吨,成交均价小幅上升至20.53万元/吨,周环比涨幅为0.54%;单晶细密料价格的范围在19.3 -20.7万元/吨,成交均价上升至20.32万元/吨,周环比涨幅为0.74%。

比照,硅业分会以为,底子原因是在大都组件端企业开工率康复至满产后,前期减产的一线硅片企业大幅度康复收购需求,而同期硅料供给增量缺乏,导致阶段性弱小的供需平衡状况早于预期出现改变态势,加之下流各环节价格已先一步进入上行通道,以上要素一起支撑本周多晶硅价格企稳小幅上升。

面临硅料价格的再度上涨,相关程度最高的硅片企业首要作出回应,中环股份敏捷调整了最新的硅片报价。

其间,G1标准硅片从4.62元上涨至4.88元,涨幅为5.6%;M6标准硅片从4.54元上涨至4.98元,涨幅为9.7%;G12标准硅片从7.53元上涨至7.97元,涨幅为5.8%。

时隔一月后,中环股份不一样的标准的硅片报价全部上涨,充分反映了这次硅料行情的山穷水尽,一起再次给下流企业带去了不小的压力。

进入2021年以来,硅料价格从84元/kg一路飙涨至挨近220元/kg,下流的硅片、电池片价格等也随即上涨。

在近期华润电力的800MW组件集采投标中,组件企业的均匀报价已逾越1.8元/W,比较年头的1.48元/W,涨幅超过了21%,这仍是光伏玻璃“降温”,组件企业下降赢利的成果。

近期的硅料价格五连降,也是组件企业以下降开工率和上游硅料厂商进行博弈后的收成。形成的成果便是,上半年我国光伏新增装机量为13.01GW,同比增加12.9%。看似适当的好,但间隔中国光伏行业协会猜测的全年新增55-65GW的方针,还存在很大的距离。

在方针和竞赛的推进下,组件企业势必会进步开工率来满意商场需求,再次露出硅料产能缺乏的问题。从持久来看,年内硅料价格维持在200元/kg以上已成定局,接下来的问题是,商场能承受价格较高的组件吗?

上一篇:光伏产业链一周价格追寻